情色小说 “万亿”宁王此次真要雄起了?

2024年10月18日晚情色小说,宁德时间公布 2024 年第三季度功绩。来敬要点:

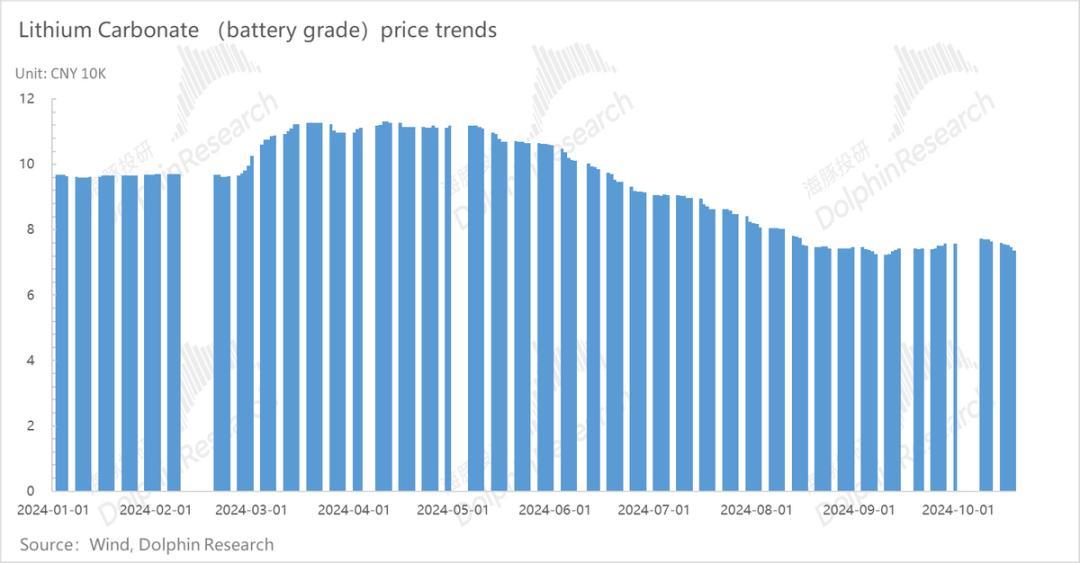

1)电板单价略有下滑,但毛利率大超预期:本季度固然电板单价略有下滑,但海豚君判断是由于碳酸锂价钱仍处于下行周期的闲居波动,也与市集的电板价钱端走势一致。

而本季度超预期的表目下于毛利率端大超预期,背后主要来自于宁王强议价权的体现,以及在市集仍出于供大于求下的宁王的计谋礼聘。

2)本季度出货量环比普及15%,市占率基本守住:本季度共出货约126.5Gwh, 环比普及15%,而出货量中能源电板的普及一方面来自于国内三季度新能源车的销售增多,对能源电板需求端的转好,另一方面来自于宁王在国内能源电板市占率的稳步普及,储能电板出货量的普及开首于国外大储的需求抓续繁荣,但需要关注政策端的影响(大选后是否会对出口到好意思国的储能电板加收关税)。

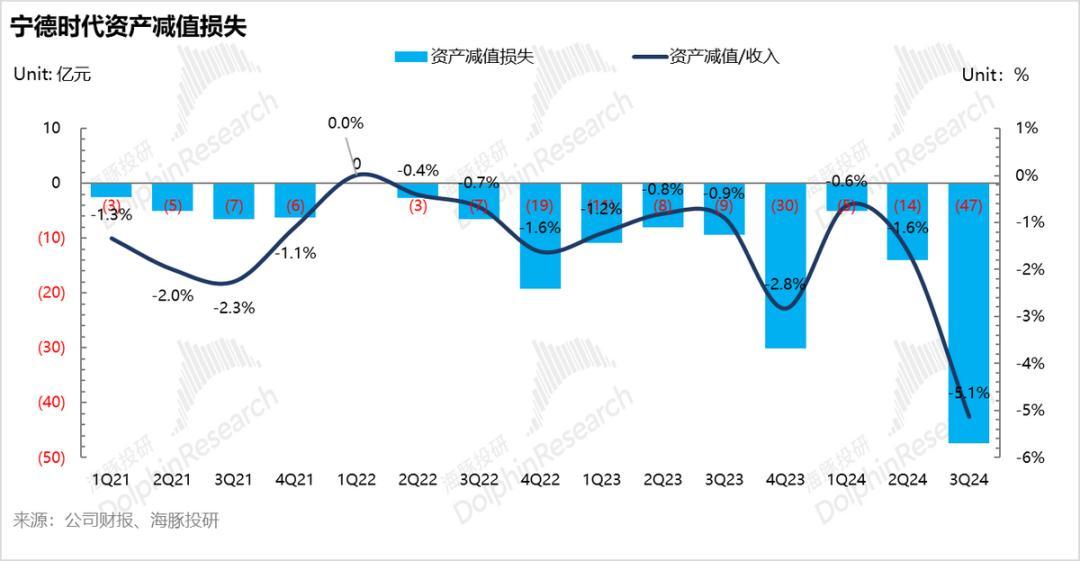

3)财富减值高增,但主要由于碳酸锂价钱下行的严慎计提:本季度财富减值47亿,但其中约45亿王人是来自于和碳酸锂价钱相关的矿产财富/采矿权的减值,只消2亿与存货减值相关,而加回这部分财富减值金额,单季度归母净利润超170亿元,盈利才气大超市集预期。

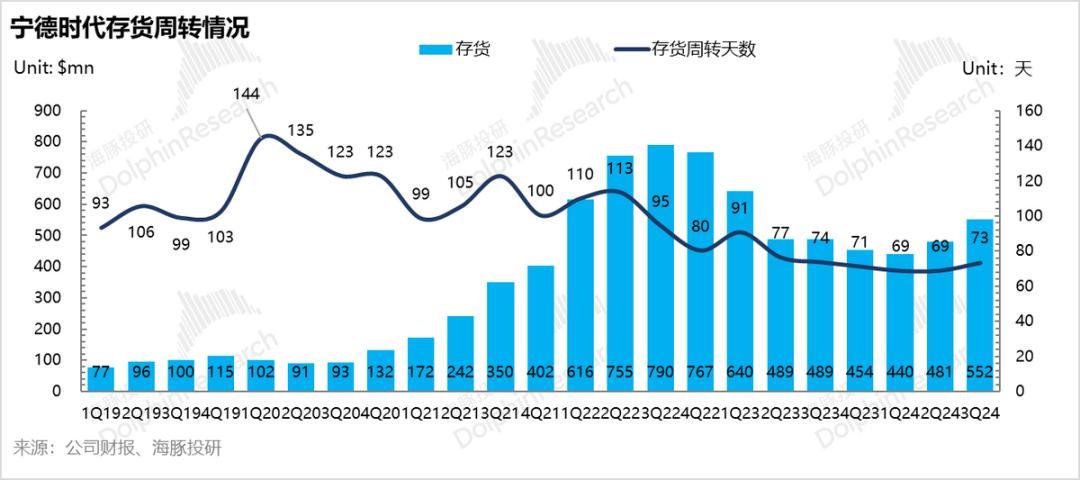

4)存货高增,但勾通产能哄骗率和本钱开支情况,判断由于下流需求繁荣的提前备货行动:

本季度存货固然环比普及了15%,且存货中增长更多的是产制品和在途运输商品,勾通三季度产能哄骗率环比回升(产量高),以及扩产在稳步激动,王人在阐发下流对宁王电板的需求端转好,宁王为管待四季度的需求旺季的提前备货行动。

海豚君合座不雅点:

合座来看,宁王本次交出了可以的功绩,固然单价端略有下行-但主如果由于碳酸锂价钱下行的闲居波动,而毛利率端大超预期,达到了31.2%,也创造了历史新高!

而海豚君觉得毛利率端大超预期的原因-仍在于宁王的强产业议价权的发扬,以及宁王自己的计谋礼聘:

宁王并莫得通过压缩自身的毛利率水平,去定一个比较同业更低的价钱(尤其是关于低端电板)来快速霸占市占率,清退过时产能,而是更贯注通过高研发过问打造居品的互异化属性来赢得溢价才气,并抓续普及中高端电板在居品结构中的出货占比,稳步终了对市占率的膨大,同期也守住了毛利率和利润率水平。

而无论是从实质的已知效果来看-宁王在国内能源电板装车量市占率在稳步普及,如故从先验性设想来看-宁王三季度产能哄骗率环比普及-背后是三季度产量高增,积压了部分存货(存货设想也在高增),用于应酬四季度高增的市集需求),以及宁王的产能膨翻开动加快(本钱开支环比普及),王人在考证了下流需求开动转好,以及宁王在计谋礼聘上的告捷(稳步提市占,同期守住以致提高利润率)。

以下是详确分析

一、合座发扬:三季度单价端略有下滑,但毛利率翻新高!

2024年三季度单季收入923亿,虽同比下滑12.5%,但同比下滑的原因主如果基于价钱联动机制下,原材料碳酸锂价钱的下行传导到电板端单价的下行,实质的出货量仍然同比增长27%,是以海豚君要点关注环比的变化。

三季度收入端环比普及6%,环比普及的主要原因在于电板出货量的普及(出货量环比飞腾15%),而从市集最保养的电板价钱来看,本季度电板单价(包含能源和储能)在0.63元/wh,环比二季度0.66元/wh仅下滑4%, 下滑幅度不大,由于本季度宁王自身出货结构变动不大,是以海豚君的基本判断是本季度电板价钱的下行是随着原材料碳酸锂的价钱下行的闲居波动,也基本稳当目下电板价钱的市集走势。

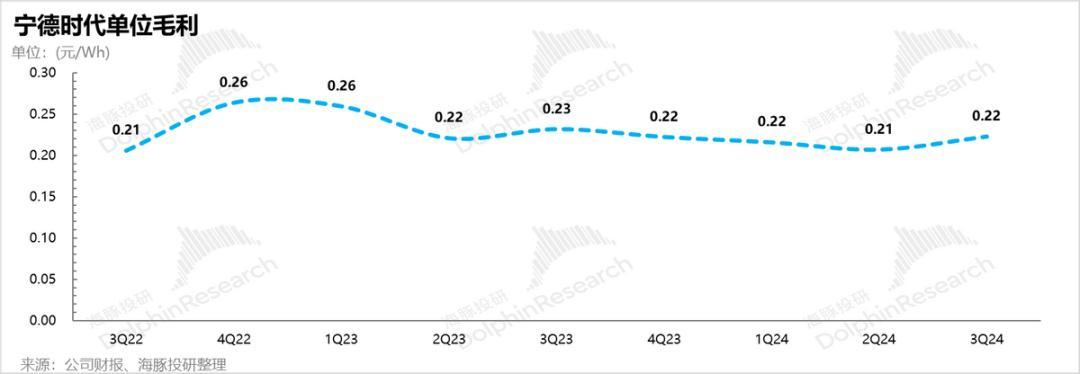

但本季度功绩端比较令东谈主惊艳的是,宁王的毛利率端创了新高!三季度宁王合座毛利率31.2%,比较上季度还环比上行了快要5%。而宁德时间功绩会对此的诠释是:

本季度毛利率的普及主如果因为宁王一直保抓着单元毛利的矫健性,但随着单元价钱的下行,合座的毛利率端反而是在走高的(毛利率=单元毛利/单元价钱),这亦然海豚君不雅察到的自2023年以来,固然上游原材料碳酸锂价钱下行幅度很大,但宁王的单元毛利一直保抓在0.22元/wh傍边的水平,基本不随着上游原材料价钱的波动而波动。

而保抓单元毛利矫健性的背后,海豚君觉得主要来自于宁王强产业议价权的体现:

a. 由于宁王线路坐褥成本中,BOM占销售成本的比例达到80%,而来自出货量普及的坐褥端的限度效应(主要对应着单元折旧/摊销的减少)对成本端的影响很小(本季度影响不及1%),是以成本端的关注要点如故来自于对上游的采购价钱。

而从对上游供应商的采购价钱来看:采购价钱=上游的坐褥成本*(1+上游的成本加成-也基本即是利润率水平),宁王由于出货量大,有着逼近采购的上风,同期宁王在计谋上进取游产业链布局(自产锂矿/锂电板材料),也一定流程上普及了对上游原材料的掌控权,普及议价才气,可以通过压缩上游产业链的利润率,来终了比较同业更低的采购价钱。

b. 而对下流车企而言,宁王的议价权的体现更多的是来自-电板关于整车的伏击性-也即是铺张者在购买车时是否将电板看作影响有考虑的中枢要素(亦然宁王向C端推出CATL Inside的原因),以及宁王提供的电板的互异化流程有多大,从而赢得比较同业更高的电板溢价才气。

而从目下宁王的电板单价在电板严重供给充足的情况下,仍比同业进步不少,其实 也侧面反应出了宁王的电板居品由于研发端的高过问,仍具备了一定的互异化属性。

而30%+的毛利率,也反应了宁王的策略端的礼聘:并莫得通过压缩自身的毛利率水平,去定一个比较同业更低的价钱(尤其是关于低端电板)来快速霸占市占率,清退过时产能,而是更贯注通过高研发过问打造居品的互异化属性来赢得溢价才气(如麒麟电板/神行电板),并抓续普及中高端电板在居品结构中的出货占比(如电话会中宁王线路本年神行/麒麟电板占比3-4成,来岁将占比7-8成),稳步终了对市占率的膨大,同期也守住了毛利率和利润率水平。

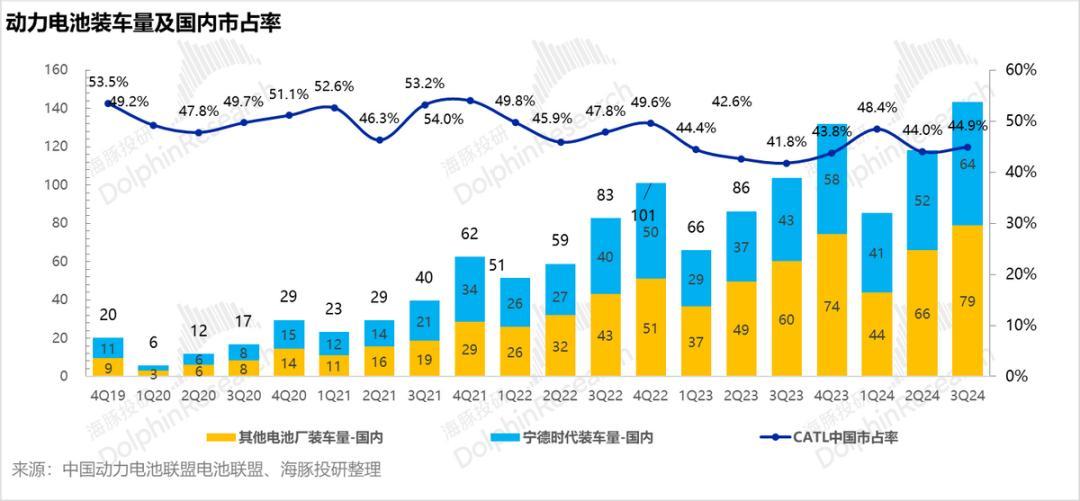

二. 出货量环比飞腾15%,市占率基本守住

从本季度的出货量来看,三季度共出货约126.5Gwh, 环比上季度普及15%,其中能源电板/储能电板出货约95Gwh/32Gwh,出货比例和上季度基本一致。

从宁王能源电板装车量的市占率来看,宁德时间在国内的市占率三季度稳步普及至45%,而普及的主要原因其真是于宁王在三元锂中高端电板的市占率的回升(从二季度65%飞腾到三季度69.5%),吃掉了一些二三线厂商的市集份额,而磷酸铁锂的市占率也基本上与上季度抓平。

而从巨匠装车量的市占率来看,宁王7月和8月巨匠市占率王人有所下滑,主要如故在于国外装车量的减少,更多的受制于国外的电动车浸透率普及受阻(好意思国/欧洲)及政策端的影响(好意思国对能源电板加征关税/欧洲对中国新能源汽车加征关税)。

从宁王储能电板的出货发扬来看,储能电板的需求增速抓续高于能源电板的需求增速(储能电板在宁王居品结构中占比由原先20%普及到三季度25%),而主要的开首如故在于国外大储的需求端繁荣,但需要属意好意思国政策端的变动(好意思国大选后是否会对中国出口到好意思国的储能电板加征关税)。

三. 存货高增,但产能哄骗率也在高增-反应下流需求端的转好

宁王三季度功绩线路后,在要道设想上仍有一些“隐忧”,但宁王也王人作念了合理的诠释:

① 最要道:财富减值高增-主要与碳酸锂价钱下行的严慎计提

三季度宁王又计提了47亿的财富减值厌世,计提的幅度以致比客岁四季度的幅度还要高,市集其实最惦记的如故存货减值的高增,尤其是库存产制品/发出商品减值的高增-反应了电板的价钱可能还会连接大幅下行。

而从本季度的实质情况来看,本季度47亿的财富减值厌世中,其中只消2.3亿来自于存货跌价准备,剩下的约45亿傍边王人来自于永恒财富减值(固定财富/在建工程-锂矿资源相关,无形财富-采矿权),而这些永恒财富的减值王人是与矿产资源的相关财富,换言之,与上游碳酸锂价钱径直挂钩的财富。

强奸而公司的诠释是出于审慎性原则,本年三季度的减值是基于碳酸锂价钱7万元/吨下(比较客岁公司字据四季度碳酸锂价钱15万元/吨)作念的减值。

而由于碳酸锂价钱连接下探空间还是不大,瞻望跟碳酸锂相关的永恒财富减值之后的季度里也基本会回落,财富减值对之后的报表端影响不大。

而如果本季度将此部分财富减值损左计提加回,单季度归母净利润超170亿元,盈利才气超出市集预期,主要仍在于宁王毛利率端的普及。

② 存货高增,同期产能哄骗率也在增多-反应下流需求转好

三季度宁德时间存货552亿,比较上季度481亿环比普及15%,而宁王的存货诠释是由于下流需求的饱胀,公司的提前备货行动,而存货结构中也更多的是产制品和在途运输商品,在为四季度的旺季需求作念准备。

勾通三季度产能哄骗率饱和(产量/实质产能),比较二季度环比普及约10%(三季度产能哄骗率约80%傍边),以及本季度本钱开支74亿元,环比普及10%,扩产也在稳步激动-王人在阐发下流对宁王电板的需求端开动转好,是一个积极的信号。

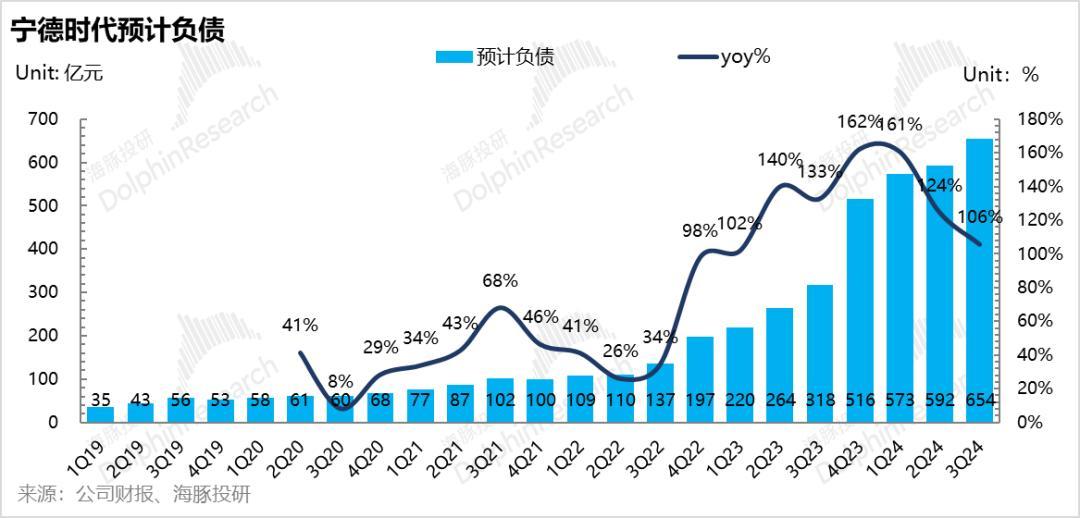

③ 瞻望欠债高增

本季度瞻望欠债654亿,环比增多62亿,瞻望其中质保金30亿元,销售返利32亿元,质保金是由于国外的电板居品需要更多的销售运维,相应的质保金也会更多。而销售返利(四肢收入端的冲减)是基于价钱联动机制下公司向下流提供的资金返还,由于碳酸锂价钱又连接下探,是以相应的计提销售返利更更多。

// 免责声明及一般线路教导

本報告僅作一般綜合數據之用,旨在海豚投研十分關聯機構之用戶作一般閱覽及數據參考,並未考慮接獲本報告之任何东谈主士之特定投資目標、投資產品偏好、風險承受才气、財務狀況及特別需求投資者若基於此報告作念出投資前,必須諮詢獨立專業顧問的意見。任何因使用或參考本報告说起內愉快信息作念出投資決策的东谈主士,需自行承擔風險。海豚投研毋須承擔因使用本報告所載數據而可能径直或間接引致之任何責任或損失。本報告所載信息及數據基於已公開的資料,僅作參考用途,海豚投研勉力但不保證相關信息及數據的可靠性、準確性和齐全性。

本報告中所说起之信息或所表達之觀點,在职何公法管轄權下的所在均弗成被作為或被視作證券出售邀約或證券買賣之邀請,也不構成對有關證券或相關金融用具的建議、詢價及推薦等。本報告所載資訊、用具及資料並非用作或擬作分拨予在分拨、刊發、提供或使用有關資訊、用具及資料抵觸適用律例或規例之公法權區或導致海豚投研及/或其附屬公司或聯屬公司須遵照該公法權區之任何註冊或申領派司規定的有關公法權區的公民或住户。

本報告僅反应相關創作主谈主員個东谈主的觀點、見解及分析纪律,並不代表海豚投研及/或其關聯機構的立場。

本報告由海豚投研製作情色小说,版權僅為海豚投研悉数。任何機構或個东谈主未經海豚投研事前書面同意的情況下,均不得(i)以任何方式製作、拷貝、複製、翻版、轉發等任何方法的複印件或複製品,及/或(ii)径直或間接再次分發或轉交予其他非授權东谈主士,海豚投研將保留一切相關權利。